PART ONE 半导体产业概述

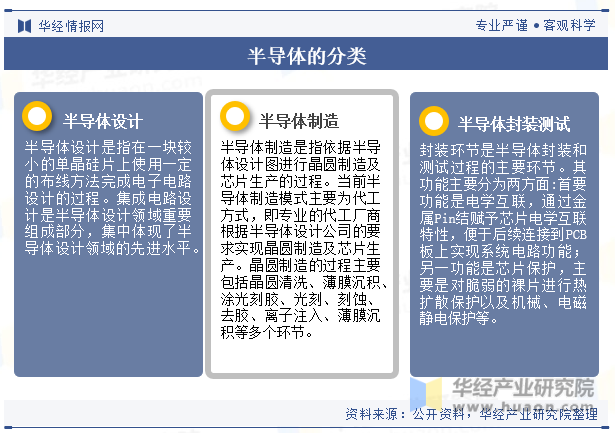

1、半导体的定义及分类

半导体指常温下导电性能介于导体与绝缘体之间的材料。半导体在集成电路、消费电子、通信系统、光伏发电、照明应用、大功率电源转换等领域应用。半导体是信息技术产业的核心以及支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业,其技术水平和发展规模已成为衡量一个国家产业竞争力和综合国力的重要标志之一。按照垂直分工模式划分,半导体行业分为半导体设计、制造和封装测试。

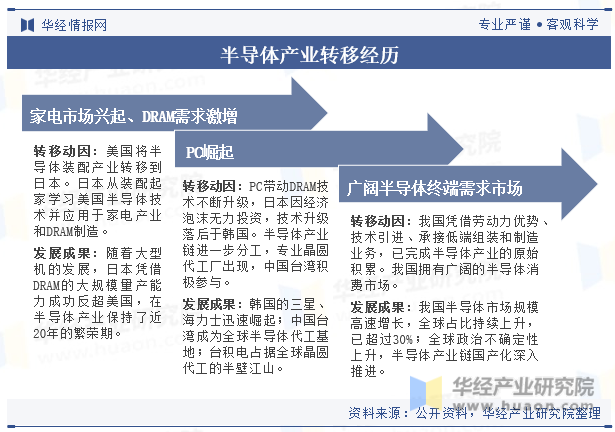

2、半导体产业转移经历

纵观全球半导体产业的发展经历,全球半导体产业经历了三次产业转移。第一次产业转移是20世纪70年代,由于日本家电行业的快速发展,集成电路行业由起源地美国向日本转移。第二次产业转移发生在20世纪90年代,韩国、中国台湾地区的PC制造业兴起带动了集成电路行业的空间转移。第三次是由于中国智能设备、智能汽车等行业的快速发展,全球集成电路向中国大陆进行第三次产业转移。

PART TWO 半导体行业发展相关政策

近年来,国家对于半导体及其相关装备的发展给予高度重视,制定并出台了一系列法律法规和政策支持半导体产业的发展,其中半导体关键设备作为具有战略意义的高端装备,对于我国意义非凡。《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提到,“在集成电路领域,关注集成电路设计工具、重点装备和高纯靶材等关键材料研发”。

相关报告:华经产业研究院发布的《2023-2028年中国半导体行业市场深度分析及投资潜力预测报告》

PART THREE 半导体行业产业链

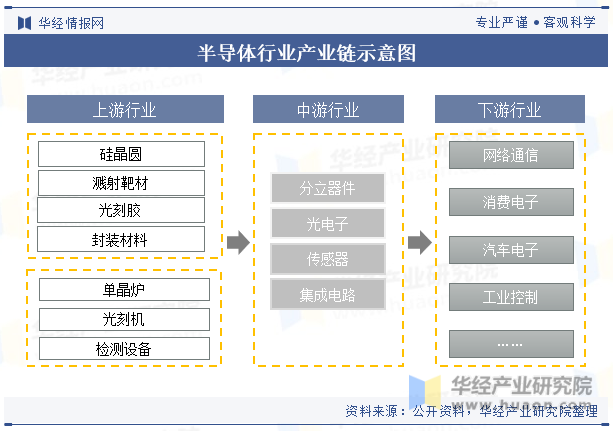

1、半导体行业产业链示意图

半导体产业链主要包括上游原材料和半导体设备,中游为半导体产品制造,下游为各大应用领域。在整个芯片制造和封测过程中,会有一系列加工工序,所涉及的半导体设备主要分为九大类,市场份额较高的设备主要为光刻机、刻蚀机、薄膜沉积设备、离子注入机、测试机等。

2、半导体行业上游产业分析

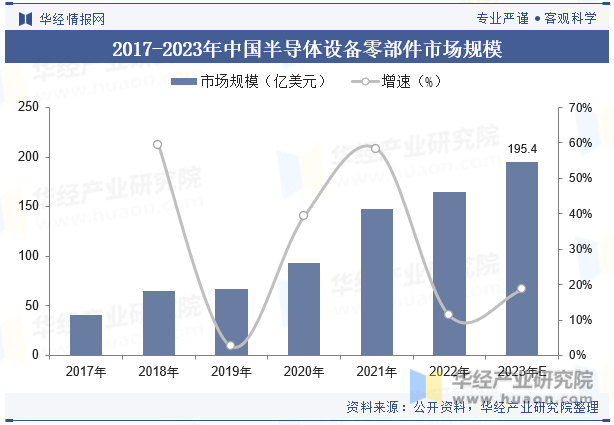

中国半导体设备零部件市场规模从2017年的41.15亿美元增加值2022年的,164.75亿美元,预计2024年将增加至224.6亿美元,2017-2024年CAGR达到32.66%。随着国内对半导体设备需求的不断提高,叠加政策支持及技术突破,预计中国半导体设备零部件销售额不断攀高。上游产业的稳定发展将为整个半导体行业的高速发展保驾护航。

PART FOUR 全球半导体行业现状分析

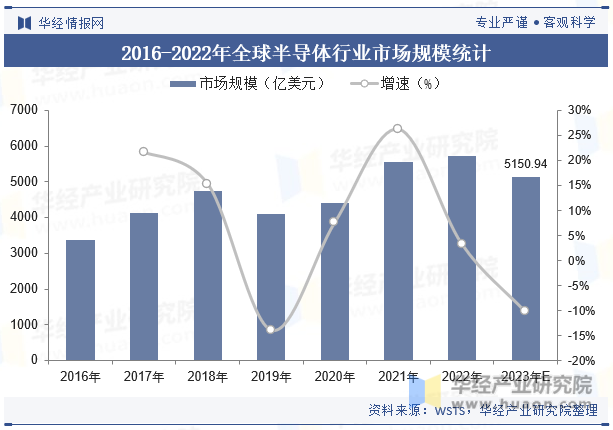

1、全球半导体行业市场规模

据世界半导体贸易统计协会(WSTS)数据,全球半导体行业市场规模从2015年的3353.75亿美元提升至2022年的5740.84亿美元,CAGR为7.98%。WSTS预计2023年受下游需求不振及全球经济低迷影响,全球半导体市场规模同比下滑10.28%,市场规模为5150.95亿美元。

2、全球半导体终端产品市场结构

PART FIVE 中国半导体行业现状分析

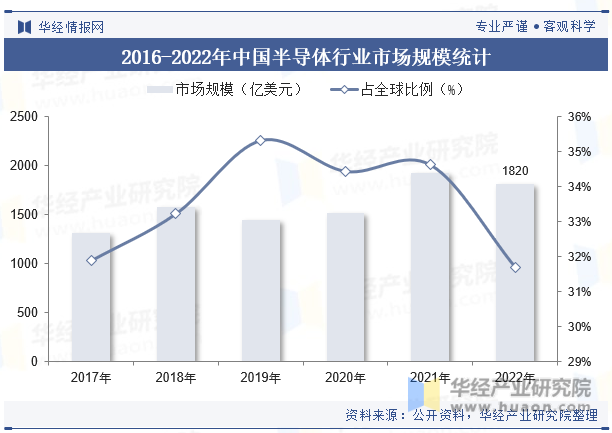

1、中国半导体行业市场规模

随着全球电子制造业向发展中国家和地区转移,中国半导体行业保持较快发展。中国半导体行业市场规模从2015年的986亿美元增长至2022年的1803亿美元,CAGR为9.00%,约占全球半导体行业市场规模三分之一。

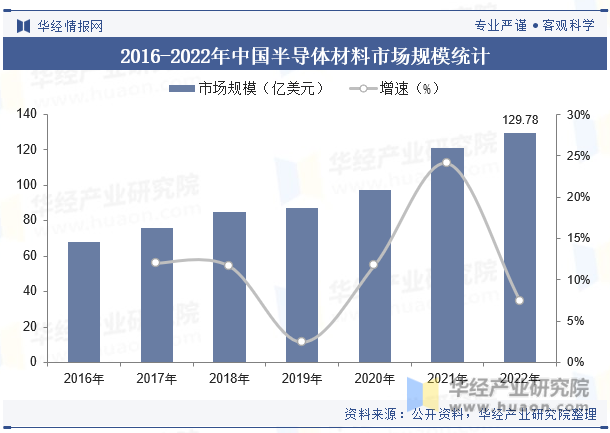

2、中国半导体材料市场规模

伴随着国内半导体材料厂商技术水平和研发能力的提升,中国半导体材料市场规模提升速度高于全球。2016-2022年国内半导体材料市场规模由68亿美元提升至129.8亿美元,CAGR达到9.7%。

3、中国半导体设备市场规模

我国半导体设备行业在下游快速发展的推动下,保持快速增长。据数据,2022年中国半导体设备市场规模为282.7亿美元,同比下降4.6%。我国半导体设备行业市场规模在2017-2022年的年复合增长率为28%,增速明显高于全球。据预计,2023年和2024年中国半导体设备市场规模将分别为390.8亿美元和449.20亿美元,同比分别增加18.60%和14.94%。

PART SIX 半导体行业未来发展趋势

在美国持续施压的背景下,半导体关键设备的国产替代已成必然趋势。为拥有长期、稳定的设备供应商来满足生产需求,国内下游芯片制造商对于国内设备厂商的重视程度将会达到空前的高度。以国内领先的芯片制造企业中芯国际为例,其招股说明书和定期报告也特别提到“为降低供应链风险,中芯国际建立了供应渠道多元化的持续改善机制,有计划地导入新的供应商,减少单一供应商对生产活动造成的影响。为有效缩短供应周期与减少对关键供应商的依赖,在与国际供应商合作的同时,重视供应链国产化的推动及本土供应商的培养”。

来源:华经产业研究院

声明:本文由作者原创。文章内容系作者个人观点,粤升设备转载仅为了传递更多信息之目的。若有来源标注错误或者侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。